Beberapa pemegang Remote Worker KITAS (E33G) belakangan mulai menanyakan hal baru: apa yang terjadi jika kantor pajak Indonesia mengirim surat yang meminta klarifikasi mengenai status residensi pajak?

Artikel ini menjelaskan apa arti surat seperti itu, mengapa hal tersebut bisa terjadi, dokumen apa saja yang biasanya diminta, dan apa yang sebaiknya dilakukan oleh pemegang Remote Worker KITAS selanjutnya.

Tujuan artikel ini hanya untuk memberikan informasi. Flado Visa Agency bukan perusahaan accounting atau tax filing. Kami tidak menyediakan layanan perhitungan pajak, pelaporan SPT, tax planning, maupun layanan accounting. Untuk analisis perpajakan, penilaian status residensi pajak, pertanyaan mengenai pendaftaran NPWP, atau pelaporan penghasilan, silakan hubungi kantor pajak secara langsung atau konsultan pajak berlisensi.

Jika Anda sedang mencari informasi mengenai visa ini, penjelasan lengkap tentang Remote Worker KITAS tersedia di sini:

https://id.flado.id/nomad

Mengapa Kami Menerbitkan Artikel Ini

Sebelumnya kami telah menjelaskan bahwa Remote Worker KITAS (E33G) bukan visa kerja dan tidak dengan sendirinya menimbulkan kewajiban pajak penghasilan atas gaji di Indonesia. Hal itu tetap menjadi titik awal yang penting dan relevan.

Namun, kini sudah ada contoh nyata bahwa kantor pajak dapat meninjau secara individual sebagian orang asing yang tinggal dalam jangka panjang dan meminta klarifikasi apabila seseorang tampak memenuhi kriteria sebagai subjek pajak dalam negeri di Indonesia.

Artikel baru ini tidak membatalkan penjelasan sebelumnya. Artikel ini memperbarui pembahasan tersebut dengan contoh situasi administratif nyata yang mungkin dihadapi sebagian orang asing setelah tinggal di Indonesia dalam jangka waktu yang cukup lama.

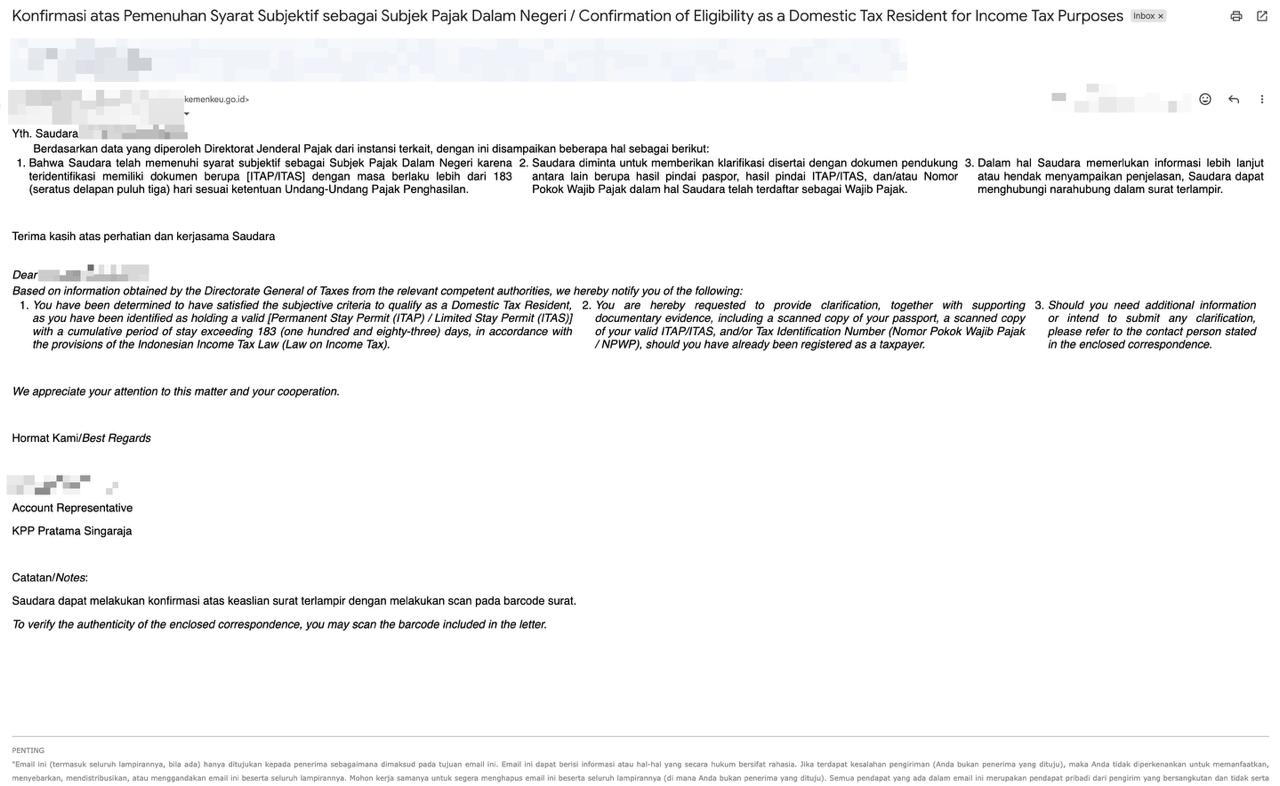

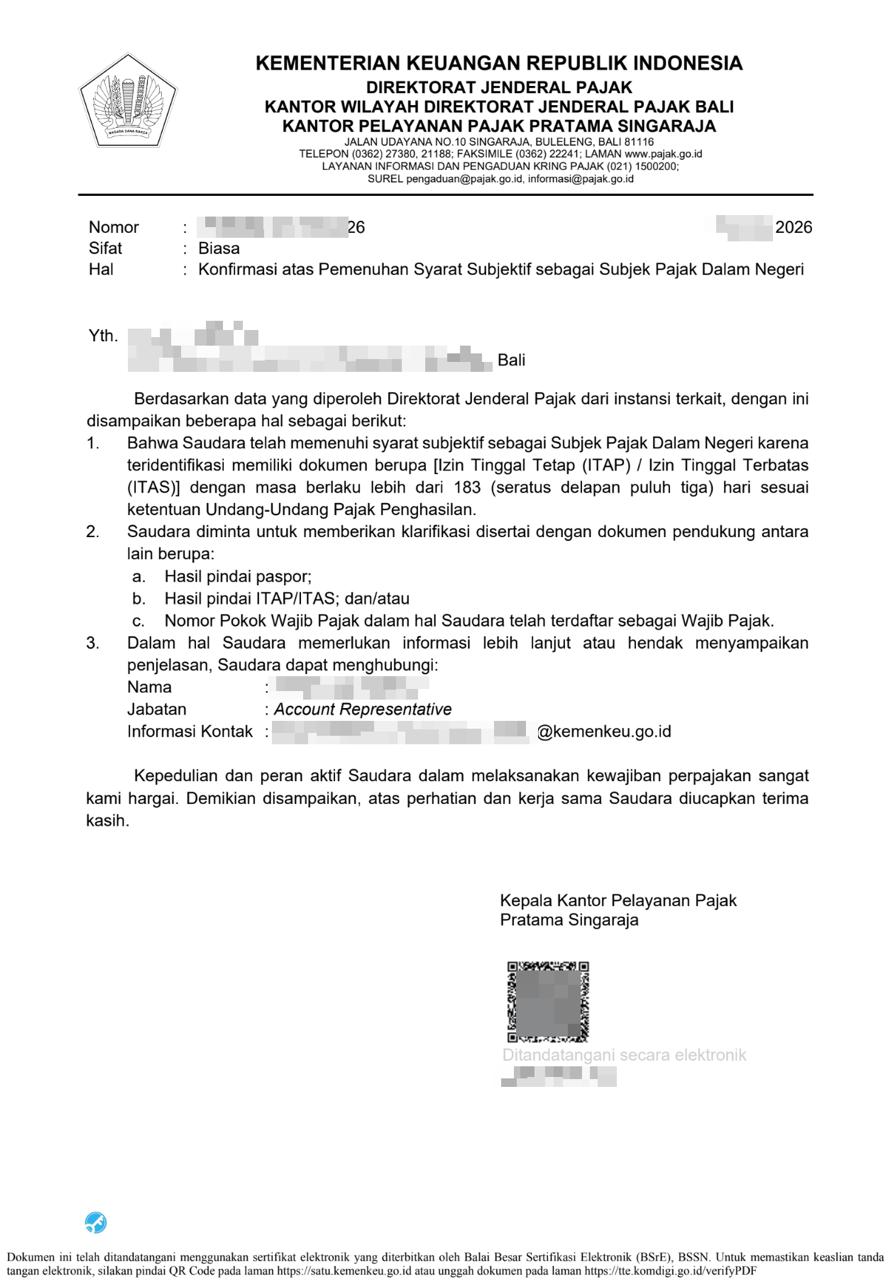

Contoh Nyata Suratnya

Di bawah ini adalah contoh jenis surat yang dapat dikirimkan oleh kantor pajak.

Dalam surat seperti ini, kantor pajak biasanya menyatakan bahwa orang tersebut telah diidentifikasi memenuhi kriteria subjektif sebagai subjek pajak dalam negeri di Indonesia dan diminta memberikan klarifikasi beserta dokumen pendukung.

Contoh Klarifikasi yang Diminta

Komunikasi tersebut juga dapat memuat atau merujuk pada catatan status/permintaan singkat yang menjelaskan apa saja yang perlu disampaikan.

Berdasarkan contoh di atas, permintaan tersebut dapat mencakup dokumen seperti:

- salinan hasil pindai paspor,

- salinan hasil pindai ITAS / KITAS atau izin tinggal lainnya,

- data NPWP, apabila orang tersebut sudah terdaftar sebagai wajib pajak di Indonesia.

Apakah Ini Berarti Remote Worker KITAS Menjadi “Masalah Pajak”?

Tidak. Itu adalah kesimpulan yang keliru.

Remote Worker KITAS (E33G) tetap bukan visa kerja. Visa ini tidak ditujukan untuk bekerja di Indonesia dan tidak secara otomatis berarti pajak penghasilan atas gaji di Indonesia langsung terutang.

Yang ditunjukkan oleh kasus ini adalah sesuatu yang lebih spesifik: jika seorang asing tinggal cukup lama di Indonesia, kantor pajak dapat meninjau status orang tersebut secara terpisah dari kategori visanya sendiri.

Jadi, poin utamanya bukan bahwa E33G tiba-tiba menjadi visa yang buruk. Poin utamanya adalah bahwa status keimigrasian dan status perpajakan bukanlah hal yang sama persis.

Mengapa Surat Seperti Ini Bisa Dikirim?

Pada 9 Desember 2025, Direktorat Jenderal Pajak menerbitkan peraturan baru mengenai penentuan siapa yang diperlakukan sebagai subjek pajak dalam negeri dan siapa yang diperlakukan sebagai subjek pajak luar negeri di Indonesia.

Referensi peraturan resmi:

https://www.pajak.go.id/id/peraturan/penentuan-subjek-pajak-dalam-negeri-dan-subjek-pajak-luar-negeri-0

Hal ini penting karena pemegang izin tinggal jangka panjang dapat menjadi terlihat oleh administrasi perpajakan apabila pola tinggal atau indikator residensinya masuk ke dalam kriteria yang digunakan oleh kantor pajak.

Dalam praktiknya, ini berarti sebagian pemegang izin tinggal dapat ditinjau dan dihubungi secara selektif. Ini tidak berarti setiap pemegang Remote Worker KITAS akan menerima surat, dan juga tidak berarti bahwa penetapan pajak otomatis sudah diterbitkan.

Apa yang Biasanya Dimaksud Kantor Pajak dengan “Residensi Pajak”?

Banyak orang asing mengetahui aturan umum tentang keberadaan fisik lebih dari 183 hari dalam jangka waktu 12 bulan. Itu tetap menjadi patokan yang penting.

Namun pada saat yang sama, analisis perpajakan di Indonesia juga dapat melihat fakta yang lebih luas mengenai keberadaan seseorang, termasuk apakah orang tersebut dianggap bertempat tinggal di Indonesia atau memiliki indikasi niat untuk tinggal di Indonesia.

Inilah sebabnya mengapa sebagian orang asing tidak sebaiknya hanya mengandalkan nama visa ketika memikirkan persoalan pajak. Kantor pajak dapat melihat situasi secara keseluruhan, bukan hanya label pemasaran seperti “remote worker” atau “digital nomad”.

Jika KITAS Sudah Ditutup, Apakah Masalahnya Hilang?

Belum tentu.

Jika seseorang sebelumnya pernah memegang KITAS atau ITAS lalu kemudian meninggalkan Indonesia, kantor pajak tetap dapat meninjau periode sebelumnya ketika orang tersebut berada di Indonesia atau memegang izin tinggal jangka panjang.

Dengan kata lain, penutupan KITAS dapat mengakhiri status keimigrasian, tetapi tidak otomatis menjawab seluruh pertanyaan mengenai posisi residensi pajak orang tersebut pada periode sebelumnya.

Apakah Menerima Surat Seperti Ini Berarti Sudah Ada Utang Pajak?

Biasanya tidak.

Surat klarifikasi pada umumnya bukanlah tagihan pajak, sanksi, atau ketetapan akhir. Dalam banyak kasus, ini hanya merupakan permintaan dokumen agar kantor pajak dapat memahami:

- siapa orang tersebut,

- izin tinggal apa yang dimiliki,

- apakah orang tersebut sudah memiliki NPWP,

- dan apakah terdapat isu lebih lanjut terkait pendaftaran pajak atau kewajiban pelaporan.

Meski demikian, surat seperti ini tidak sebaiknya diabaikan. Jika Anda menerimanya, lebih baik kasus tersebut ditinjau dengan benar dan ditanggapi secara hati-hati.

Apa yang Harus Dicek Terlebih Dahulu oleh Pemegang Remote Worker KITAS?

Jika Anda menerima surat klarifikasi residensi pajak, mulailah dari pertanyaan praktis berikut:

- Berapa hari sebenarnya dihabiskan di Indonesia?

- Pada periode tepat mana KITAS / ITAS tersebut aktif?

- Apakah seluruh penghasilan bersumber dari luar negeri, atau ada penghasilan yang berkaitan dengan Indonesia?

- Apakah ada pemberi kerja lokal, penagihan kepada klien Indonesia, atau aktivitas usaha lokal?

- Apakah orang tersebut tetap menjadi residen pajak di negara lain, dengan dokumen pendukung untuk membuktikannya?

Fakta-fakta seperti inilah yang lebih penting daripada sekadar judul atau nama visa.

Jika Penghasilan Anda Sepenuhnya Bersumber dari Luar Negeri

Bagi banyak orang yang menggunakan Remote Worker KITAS sesuai tujuan yang dimaksud, penghasilannya memang tetap sepenuhnya bersumber dari luar negeri dan tidak ada pemberi kerja lokal di Indonesia.

Hal itu tetap merupakan perbedaan yang penting. Artinya, tujuan keimigrasian dari visa tersebut tetap jelas. Namun, jika orang tersebut tinggal cukup lama di Indonesia, kantor pajak masih dapat meminta klarifikasi, pendaftaran, atau pelaporan tergantung pada fakta-fakta individual.

Karena itulah lebih tepat memandang E33G sebagai kategori keimigrasian, sedangkan residensi pajak adalah analisis yang terpisah.

Bagaimana Jika Anda Mulai Memperoleh Penghasilan yang Bersumber dari Indonesia?

Jika seorang asing bekerja untuk perusahaan Indonesia, melakukan pekerjaan lokal, memberikan jasa yang menghasilkan penghasilan bersumber dari Indonesia, atau melakukan aktivitas lain yang diperlakukan sebagai pekerjaan lokal atau penghasilan usaha lokal, maka Remote Worker KITAS bukan kategori izin tinggal yang tepat untuk tujuan tersebut.

Informasi mengenai kategori work KITAS:

https://id.flado.id/working

Dalam situasi seperti itu, baik kepatuhan keimigrasian maupun kepatuhan perpajakan harus ditinjau secara terpisah dan dengan benar.

Dokumen Apa Saja yang Mungkin Diperlukan

Jika kantor pajak meminta klarifikasi, siapkan dokumen dengan cermat. Bergantung pada kasusnya, dokumen tersebut dapat meliputi:

- hasil pindai paspor,

- hasil pindai KITAS / ITAS,

- NPWP, jika sudah ada,

- riwayat perjalanan atau linimasa masuk / keluar Indonesia,

- dokumen yang mendukung residensi pajak di negara lain atau asal penghasilan dari luar negeri, jika relevan.

Jangan mengirim penjelasan secara acak tanpa terlebih dahulu memahami fakta-fakta kasusnya.

Bagaimana Cara Mendapatkan NPWP di Indonesia Jika Diperlukan

Jika pendaftaran pajak menjadi diperlukan, seorang asing dapat mengajukan permohonan nomor pajak Indonesia (NPWP) melalui sistem administrasi perpajakan dan mengunggah dokumen yang diminta.

Sebagai langkah awal yang praktis, siapkan:

- paspor,

- dokumen izin tinggal,

- dokumen pendukung lain yang diminta oleh kantor pajak atau konsultan pajak.

Jika Anda memerlukan bantuan untuk menemukan kantor pajak yang tepat atau penasihat profesional:

Pencarian kantor pajak terdekat (KPP Pratama):

https://www.google.com/maps/search/kpp+pratama/@-8.7456143,115.1890519,13z

Konsultan pajak di Indonesia:

https://www.google.com/maps/search/tax+consultant/@-8.7456143,115.1890519,13.09z

Pelaporan Pajak Tahunan

Jika seseorang diwajibkan untuk melapor di Indonesia, hal itu pada umumnya dilakukan melalui SPT Tahunan.

Kewajiban pelaporan, waktunya, dan besarnya pajak akhir yang harus dibayar bergantung pada status residensi orang tersebut, struktur penghasilannya, serta perjanjian atau rezim khusus yang mungkin berlaku. Karena itu, pelaporan harus ditinjau secara individual oleh kantor pajak atau profesional pajak yang berkualifikasi.

Flado Visa Agency tidak menyediakan layanan pelaporan SPT Tahunan, perhitungan pajak, atau layanan accounting.

Kesimpulan Praktis yang Penting

Remote Worker KITAS (E33G) tetap merupakan pilihan keimigrasian yang valid dan berguna bagi orang asing yang ingin tinggal di Indonesia sambil memperoleh penghasilan dari luar Indonesia.

Namun pada saat yang sama, masa tinggal yang panjang dalam beberapa kasus dapat menimbulkan isu peninjauan pajak yang terpisah. Surat klarifikasi residensi pajak tidak otomatis berarti ada pelanggaran, utang pajak, atau masalah pada visanya sendiri. Artinya, kantor pajak menginginkan dokumen dan klarifikasi.

Pendekatan yang benar sebenarnya sederhana:

- jangan panik,

- jangan mengabaikan surat tersebut,

- periksa dengan cermat jumlah hari tinggal dan sumber penghasilan Anda,

- hubungi kantor pajak atau konsultan pajak berlisensi jika diperlukan.

Jika Anda membutuhkan bantuan di sisi visa, tim kami dengan senang hati akan membantu untuk urusan keimigrasian. Jika Anda membutuhkan bantuan terkait analisis residensi pajak, NPWP, atau pelaporan pajak, silakan hubungi kantor pajak secara langsung atau konsultan pajak profesional, karena layanan tersebut berada di luar cakupan Flado Visa Agency.